工程机械产业的整体规模并不算特别大,和汽车、芯片这样的大产业比起来只能算是个小弟弟。但工程机械行业撬动的价值却比汽车之类的产业大的多——像三峡工程和南水北调这样的国家级计划,其价值是不能用金钱来衡量的。

对中国这样的发展中国家来说,工程机械是刚需中的刚需,每一轮基础建设狂潮,都能给整个中国工程机械行业带来一轮盛世。但最近几年,各种大型基建项目相继完成,工程机械行业整体上也进入了一个较为平缓的阶段。

今天,我们就来聊聊中国的工程机械行业,来看看中国工程机械是怎么从“一无所有”到“世界一流”的。

中国工程机械的技术哪里来的

中国工程机械产业的发展史背后是中国的建设史。

新中国成立后,百废待兴。但当我们面对重建国家的重任之时,才发现我们根本没有什么工程机械来支撑建设。当年的中国别说生产挖掘机了,甚至连蒸汽机都没办法生产——当年林彪四野在东北调兵遣将用的蒸汽机车都是从伪满接收的日本货。

解放型蒸汽机车,其实是缴获日本的

中国当时只有机械维修能力,毫无制造能力,甚至连维修能力都非常有限。

因此,回看当年的建设历程的时候,我们会发现:我们总是在强调“人定胜天”之类的精神——原因无他,因为除了人的力量,当时的我们一无所有。宝成铁路、治理淮河、红旗渠……这些早期的伟大工程几乎都是靠中国无穷无尽的人力填上去的。

对我来说,这样的历史背景甚至都不需要找别人的例子:我爷爷当年就是修宝成线的铁道兵,奶奶二十几岁时候也在长江边扛着扁担挑土修大堤。

可是,人的力量毕竟有限。

为了更好更快地建设国家,中国就必须打造自己的工程机械行业。

中国的工程机械的技术从哪里来?

答案很简单——苏联!

在苏联的支持下,中国开始用测绘仿制的方法生产各种工程机械。仿制的对象为当年苏联使用的主流产品。

1954年,抚顺造出了中国第一台机械式单斗挖掘机,

原型是苏联的Э-504

这种挖掘机之所以如此出名

很大程度上是因为这个萌妹子拍照的道具书

其实是俄文版的E-505挖掘机修理指南

1956年,长春造出了中国第一辆载重卡车,

原型是苏联的ZIS-150

1957年,北京造出了中国第一台汽车起重机,

原型是苏联的K51

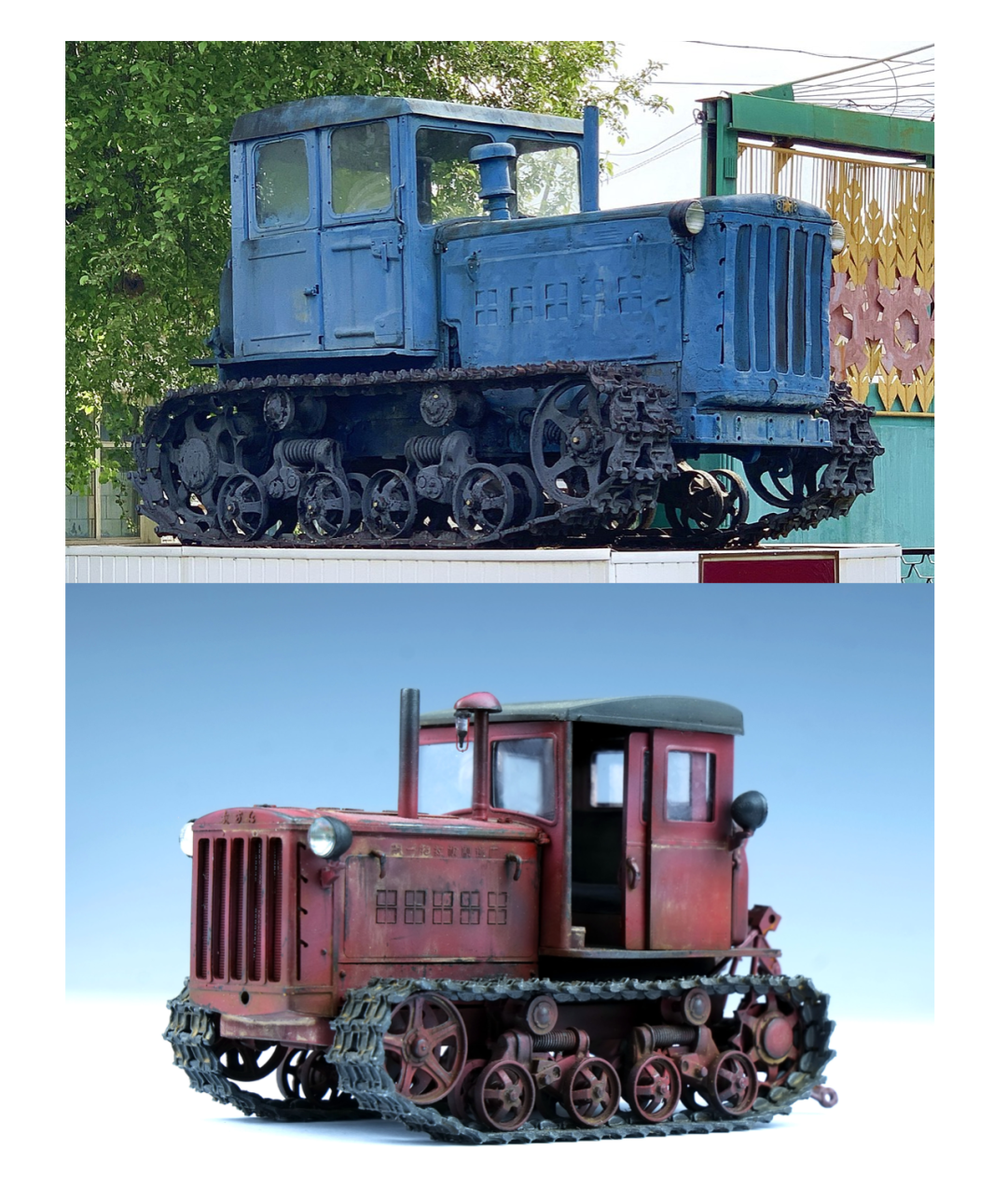

1958年,洛阳一拖造出了中国第一台拖拉机,

原型是苏联的DT54

上:苏联原品 下:洛阳一拖产品

这些工程机械的性能不好说有多么强悍,但毕竟是老大哥自己都在用的东西,绝对不会差到哪里去。

作为一种获得技术的手段,“测绘仿制”的优点和缺点都很明显——优点是速度快,特别适合当年百废待兴、只争朝夕的中国,可以让我们在几年时间里就获得和世界主流水平大差不差的产品。

缺点也很明显——知其然不知其所以然——只知道应该怎样做,不知道为何要这么做。由于缺少独立的研究过程,虽然能够根据别人的图纸和样品仿制出来东西,但却很难在这个基础上作出突破和改进。

简而言之,“测绘仿制”保住了当年中国的工程机械行业下限,但也锁死了上限。

随着时代的发展,“测绘仿制”的“反噬”很快就来了——改革开放后,中国工程机械开始出海与外国厂商竞争,然后就被人家结结实实教训了一番——技术上的差距,实在太大了。

被这种惨败教训的不仅仅只有工程机械行业,实际上,当时中国的各行各业都在国际市场竞争中吃了苦头。

已经掌握的技术太落后,研发新技术又来不及,于是,我们选择了第三条路——引进技术。

说实话,我对当年“技术引进”的热潮情绪有点小复杂。看上去似乎挺好,但实际上却是彻底的失控状态。1979和1985年前后,各地为了引进技术差点直接把国家外汇储备给用光。

更惨的是,钱花了,事儿没办好——当时的中国市场根本不需要那么多的产能,大量生产线建成即停产,造成了严重的浪费。有的生产线早已落伍,地方政府花大价钱买来的却是淘汰的破铜烂铁——这甚至都成了80/90年代文艺作品里的经典桥段。

不过,工程机械领域的技术引进则非常成功。成功原因有两个:

首先是外部环境有利——80年代,国际工程机械市场风云突变,日本小松崛起,小松凭借自己在液压技术和价格上的优势杀的美国巨头卡特彼勒(CAT)丢盔弃甲,老地盘接连丢失,被逼入绝境的CAT只能选择开辟新的市场。而恰好当时中国正在快速发展,对外国工程机械和技术的需求极其旺盛,官方也在积极牵头,于是一拍即合,双向奔赴了属于是。

CAT是以色列军队军用推土机的供应商

其次就是引进技术的模式非常科学——1986年,CAT和我国签订了技术转让合同,国内的工程机械厂商分别负责一项或几项技术,政府主管部门则做好监督工作,统筹整个“引进-吸收”的进度——毫不夸张地说,当年我们简直是以倾国之力,把CAT的技术掰开了、揉碎了来学习。

这轮技术引进让中国的工程机械行业获得了巨大的进步,虽然仍无法在国际市场上和外国巨头竞争,但在国内市场上已经有了足够的实力。

就这样,在引进技术和吸收技术的过程中,中国工程机械行业走过了整个90年代。当今中国工程机械行业的三巨头:徐工、三一、中联,都是从这个时期开始发力的。

这个时期,中国工程机械行业基本处于一个低调学习的阶段,发展速度虽快,但背后却存在很多问题:行业整体标准严重落后,跟不上国际市场的要求;有的厂商直接“山寨”外国产品,毫无自主知识产权;绝大多数产品可靠性很差,败坏中国制造的名声,全行业低价内卷大打价格战……

好在,这些都是暂时的。

时间到了2008年前后,事情发生了巨大的变化——引进的技术早已完全吃透,行业厮杀尘埃落定,相关标准和法规逐渐完善——中国工程机械行业的“内功”修炼完成。

然后,“四万亿”计划出台,中国开始了大规模的基建计划——中国工程机械行业迎来了有史以来最大的一轮高潮。

2010年前后,中国工程机械的产量和销量双双达到了世界第一,终于进入了冲击国际一线水平的时候。

冲击国际一线水平依靠什么?

一个是经营水平,一个是技术。

对已经站在“准一线”阶段的中国工程技术厂商来说,“引进技术”已经没什么意义了——值得被我们引进技术的厂商早已和我们“短兵相接”了,怎么可能会给我们技术。

此时,富有情感经验老司机们应该明白:得不到TA的心,不妨先得到TA的人——总得先得到点什么。

因此,在这个阶段,中国工程机械厂商获得技术的手段再度发生了变化——浩浩荡荡的收购行动开始了。

2008年,中联重科收购了意大利混凝土机械厂商CIFA,保留了国外管理和生产团队。中联重科通过这次收购,借助CIFA之前的基础,成功渗透到了70多个国家。

2011年,徐工集团也在欧洲进行了两次并购,分别拿下了荷兰AMCA和德国FT,后来又收购了德国施维英公司。

2012年,三一集团收购了德国普茨迈斯特。同年,柳工集团收购了波兰HSW公司。

被收购的这几家都是什么来头呢?

被中联重科收购的CIFA,被徐工收购的施维英,被三一拿下的普茨迈斯特,三家都是欧洲著名的工程机械老炮,三家都是全球混凝土泵车行业顶尖玩家。

我从外国某包工头论坛上摘录了一段话,大家可以感受一下:

现在好了,一个没跑,三家都被中国厂商收购了。

实际上,通过并购来获得技术优势的策略也是一种经典战术——还记得80年代时候CAT被小松吊起来打的故事么?CAT后来也走了收购路线——液压件打不过小松,不要紧,爷直接砸钱收购几个专门做液压件的公司就好了。

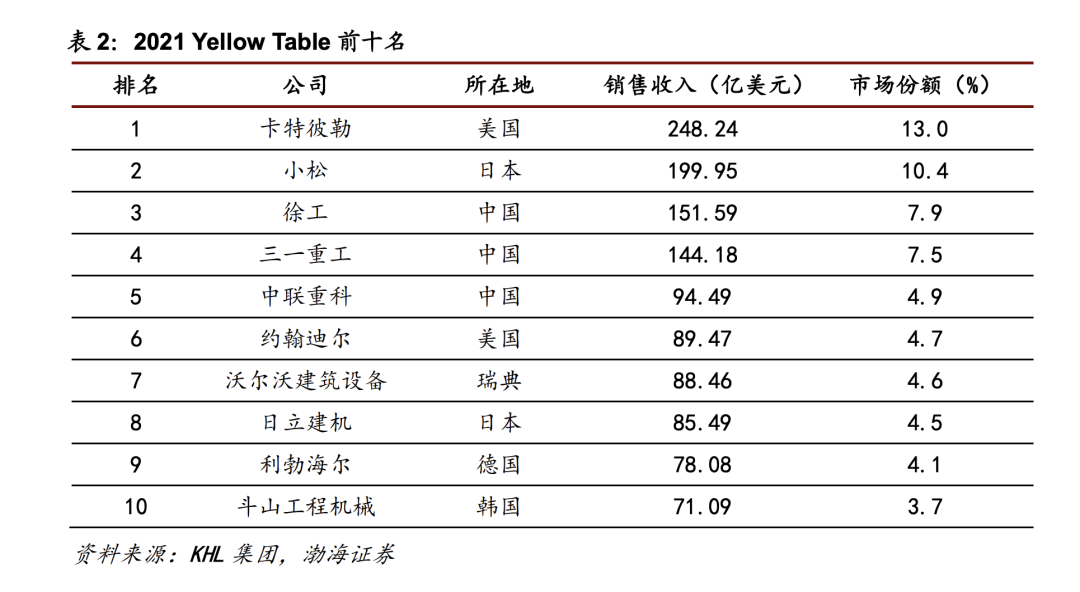

现在,中国厂商已经紧紧咬住了国际顶尖玩家的六点方向——国际工程机械排行榜Yellow Table2021年给出的排名里,第一第二分别是美国CAT和日本小松,三四五名则是中国的徐工、三一和中联。

平心而论,中国工程机械厂商这么多年走下来,一直都在“摸着外国人过河”——最开始摸苏联老大哥,后来摸欧美日韩。摸到今天,欧陆的一些厂商都被摸成中资控股了,前方已经“摸无可摸”。

可以说,我们已经完成“应收尽收”了——公开市场上能收购的都收购了,不能收购的要么我们看不上,要么就是别人的“亲儿子”——如今,摆在中国工程机械厂商面前的路只有一条:自研。

从数据,看工程机械市场的格局

中国工程机械几十年走下来,遵循“仿制——引进——收购——自研”的升级路线,技术上完成了从“一无所有”到“应有尽有”的飞跃。

在这条艰难的技术“长征”背后的,则是中国工程机械市场格局的剧变。

从技术发展时间线来看:改革开放之前的事情不谈,2001年之前,中国工程机械行业处于低调蛰伏的状态,慢慢发育,慢慢学习。2001-2008年,国内市场玩家相继进场,群雄逐鹿,开始进行残酷竞争。2008年后,国内竞争尘埃落定,“三分天下”格局确定,开始出海。

从历年《中国工程机械工业年鉴》的数据里也可以感受到类似的变化:

1993年,中国液压挖掘机仅仅生产了2349台,整个90年代,中国液压挖掘机的单年产量都没有突破一万大关。

但从2001年开始,事情开始发生了一些变化:

2001年,液压挖掘机产量突破12000台,

2002年,这个数字变成了20147台,

2006年,49625台,

2008年,82975台,

2011年,仅仅销售出去的就超过了16万台。

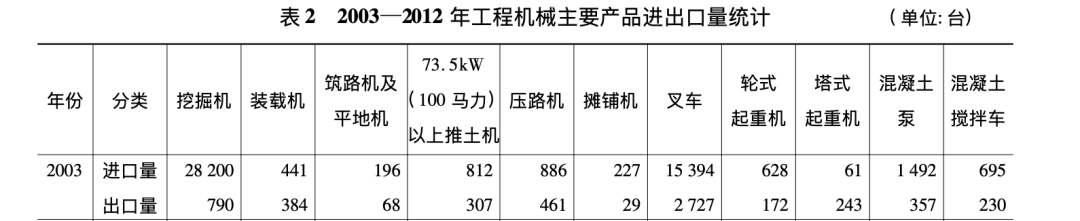

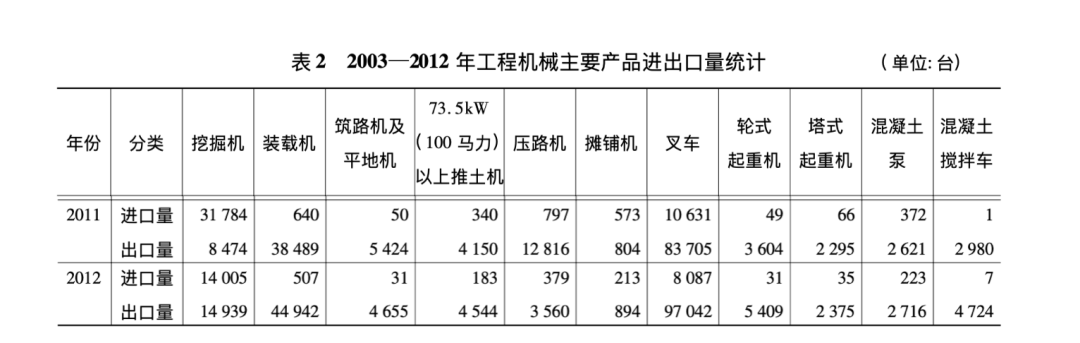

与此同时变化的,是中国工程机械的进出口力度:

90年代的进出口情况简直吓死人:1993年,我们进口了10087台挖掘机(同年只生产了2349台),6291台推土机,4244台装载机。同年,我们只出口了381台挖掘机,617台推土机,236台装载机。

进出口之间的差异隔着一个数量级。

2001年后,情况开始逐渐转变,进口数量在增加,但出口数量增加的更快!

2003年,进口28200台挖掘机,441台装载机,812台推土机。出口790台挖掘机、284台装载机、307台推土机。进口仍然很多,挖掘机市场进口是出口的35倍左右。

但是到了2004/2005年,情况逐渐变化,除了挖掘机,其他所有品类上,我们都成了净出口国。

这种情况一直延续到了2012年前后:

随着中国大基建时代落幕,工程机械的进口需求暴跌,但出口却一直坚挺——相比进口额,中国工程机械的出口已经呈现出了数量上的碾压态势。

2016年前后,当我们已经“应收尽收”,买到了所有能买到的技术之后,进出口格局已经基本稳定:

挖掘机赛道,出口略高于进口,

其他赛道,出口碾压进口,

部分赛道,纯输出,不进口。

当代中国工程机械市场的进出口比例如此倾斜,可见除了挖掘机,国内市场绝大多数赛道已经彻底被国产厂商吃透了,个别赛道甚至已经到了“针扎不进、水泼不进”的情况。

但需要注意的是,国内工程机械厂商的进步虽大,但仍然和国际一线品牌有较大的差距。这种差距表面上是市场份额和收入的差距,实际上是产品质量和技术的差距。

工程机械行业有一个叫做MTBF的指标,中文叫平均失效间隔时间,指的是一台机器前后两次故障的间隔时间。这个指标越大,说明两次故障间隔越长,可靠性越高。

目前,国外产品的MTBF都在1000小时以上,而国产产品则只有500小时。国外产品的平均使用寿命达到了12000-20000小时,国产产品则普遍只有6000-8000小时。

中国工程机械工业协会每年都会出一本《中国工程机械工业年鉴》,每一本年鉴都会有一个专门的章节来讨论产品质量问题,会详细介绍国产每一大类工程机械的常见质量问题。

举个例子,大家来感受一下:

2016年,抽查了767台不同规格的国产挖掘机,在测试中,关键零部件损伤、松脱、泄漏等故障最为频繁,液压油管接头松动和管路泄露是主要问题。

这反映了国产挖掘机的隐痛:液压器件是极其精密的机械,内部有各种沟槽和孔洞,制造和加工难度都很大。国产液压器件故障频发,设计问题是一方面,质量控制是另一方面。于是,为了保证产品质量,国内挖掘机的核心液压元件仍然依赖于进口。

类似的问题也表现在国产装载机、叉车、推土机等多种需要液压器件的产品上。因此,若想追赶国际先进水平,至少至少,必须要搞定像液压器件这样的关键零件。

不过,这里也不必太灰心丧气。目前还没有被我们拿下的技术已经越来越少了,中国的工程机械零部件也已经远销美国和日本,中国产品已经占了美国进口工程机械零部件总额的58.8%、日本进口工程机械零部件总额的91.7%。

虽然我们要从别人那里进口核心零件,但别人也没少从我们这里进口。

所以,我们还是应该多一些耐心,给国产厂商多一点时间,液压件之类的高技术核心部件是外国厂商安身立命的“本命法宝”,哪里有那么容易就被我们攻克呢?

尾声

总的来说,我认为中国工程机械行业这么多年的发展堪称“崛起”二字。从“一无所有”到“应有尽有”就是我们发展成果的最好证明。

而在其中最让我关注的事情是我们如何获得这些技术。

测绘仿制、技术引进、并购重组……这些都是获取技术的常见手段,但问题是,通过这些手段掌握的技术,或许并不落后,甚至堪称先进,但绝对没有未来——因为除了自己钻研,你无法获得一个还没有研究出来的技术。

我并不是说这些手段不好,相反,我们恰恰应该庆幸我们选择了这些手段。正是因为这些操作,我们才能解决有无问题,然后才有资格讨论超越。

今天的中国工程机械已经站在了冲击世界顶尖水平的起跑线上,我们再也没有办法靠外来的技术提高自己了。

因此,对于中国的工程机械厂商来说,谁最先在自主研发上搞出名堂,谁才是中国工程机械行业未来的领军者。